Introducción

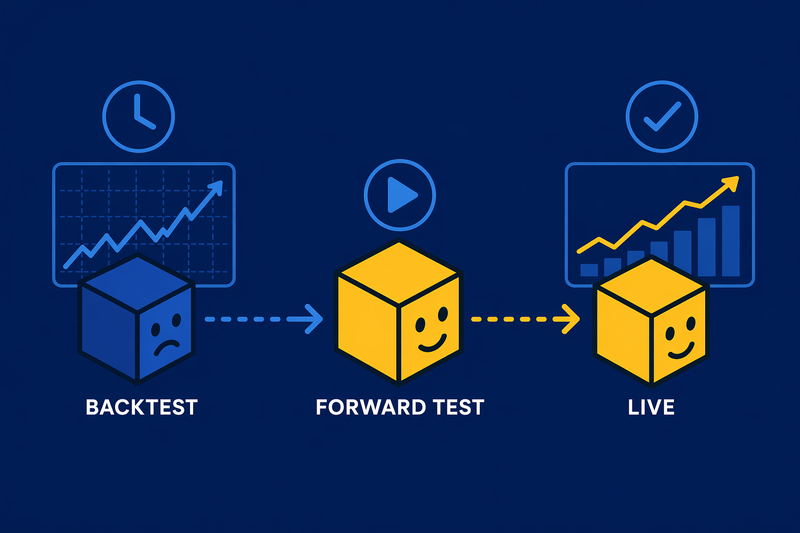

El backtest es el punto de partida para evaluar cualquier robot de trading. Pero muchos traders cometen el error de tratarlo como el punto de llegada. Si el backtest es bueno, activan el robot en real. Y ahí empiezan los problemas.

El forward test, operar la estrategia en condiciones reales o en demo con datos en tiempo real, es el paso intermedio que separa las estrategias que realmente funcionan de las que solo funcionaron en el pasado. No es opcional. Es parte del proceso.

La diferencia entre backtest y forward test

El backtest simula cómo habría operado la estrategia usando datos históricos. Tiene valor, pero tiene limitaciones estructurales: usa precios de cierre de vela, no incluye slippage real, no reproduce situaciones de baja liquidez y el optimizador siempre puede ajustar parámetros para que los resultados mejoren.

El forward test opera la estrategia en condiciones reales de mercado usando precios en tiempo real. Expone a la estrategia a condiciones que el backtest no pudo reproducir: gaps de apertura, movimientos bruscos, spreads variables, latencia real.

Por que el backtest no es suficiente

Sesgo de mirar hacia atrás: al diseñar o ajustar una estrategia usando datos históricos, existe la tentación de ir ajustando parámetros hasta que el resultado histórico parece sólido. Esto produce estrategias que funcionan perfectamente en el pasado y fallan en el futuro.

Los datos históricos no reproducen la microestructura real: los spreads varían, la liquidez cambia, los gaps de apertura no siempre están bien representados.

El robot puede comportarse distinto en ejecución real: la latencia de la conexión, el tipo de orden utilizado, la velocidad de ejecución del bróker pueden alterar el resultado.

Cuánto tiempo debe durar un forward test

No existe una duracion universal, pero hay principios orientativos:

- Debe cubrir al menos diferentes condiciones de mercado: tendencia, rango y volatilidad alta.

- Debe incluir un número de operaciones estadísticamente representativo, mínimo 30-50, idealmente más de 100.

- Debe durar suficiente para que las condiciones de mercado varíen de forma natural.

En la práctica, para la mayoría de estrategias intraday, un forward test de 4-8 semanas da una imagen razonablemente fiable.

Qué buscar durante el forward test

El forward test no es solo esperar a ver si gana dinero. Es observar si el robot se comporta como predice el backtest:

- ¿La frecuencia de operaciones es similar?

- ¿El drawdown máximo se mantiene dentro de los rangos históricos?

- ¿El tipo de operaciones ganadoras y perdedoras coincide con el patrón del backtest?

- ¿Hay operaciones que no deberían haberse ejecutado según la lógica de la estrategia?

Conclusión

El forward test es el paso que transforma una hipótesis en evidencia. Saltarselo por impaciencia o confianza excesiva en el historial es uno de los errores más frecuentes y más costosos del trading automatizado. La buena noticia: en demo, te cuesta tiempo pero no dinero.