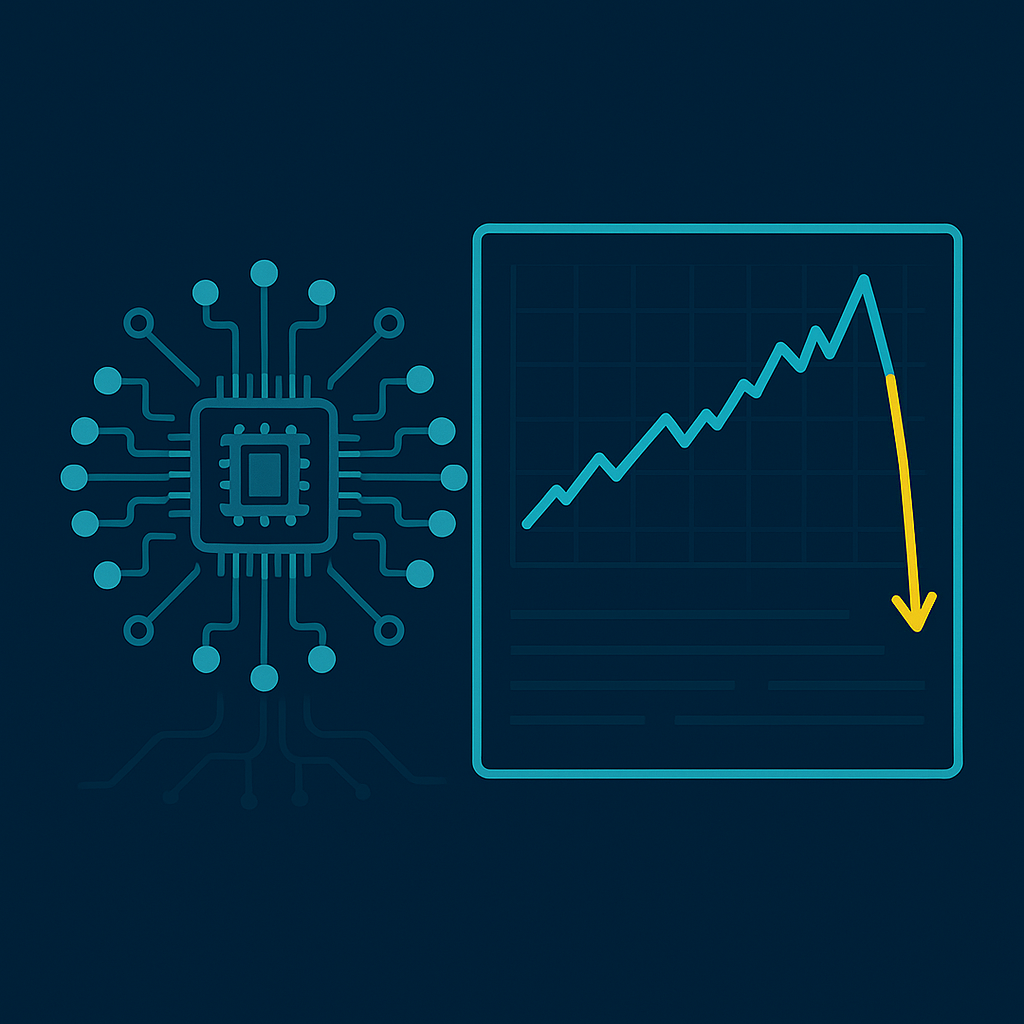

Uno de los errores más comunes al crear un robot de trading es ajustarlo demasiado a los datos del pasado. Esto se llama sobreoptimización. Puede hacer que el robot se vea muy bueno en los tests históricos (backtests), pero falle al usarlo en tiempo real.

En otras palabras: el robot aprende a “memorizar” lo que pasó antes, pero no sabe reaccionar bien cuando cambian las condiciones del mercado.

¿Cómo saber si un robot está sobreoptimizado?

Una señal clara es cuando la estrategia funciona muy bien en un periodo específico, pero da malos resultados en otros momentos o mercados. Esto indica que está ajustada a un caso puntual, y no a una lógica general del mercado.

Esto ocurre muchas veces cuando se prueban y cambian los parámetros solo para mejorar la curva de beneficios, sin pensar si esos cambios tienen sentido.

Cuidado con los números muy precisos

A veces se usan valores muy específicos en los indicadores, como un RSI en 37 o una media móvil de 19,5. Aunque esos números pueden haber funcionado antes, muchas veces fue solo por casualidad.

Usar valores tan exactos puede hacer que la estrategia se base en datos que no se repiten, lo que la vuelve frágil e inestable.

Demasiadas reglas no siempre ayudan

Si una estrategia usa muchos indicadores, filtros o condiciones muy complicadas, puede parecer perfecta en los tests… pero no lo es.

El problema es que, en lugar de entender el mercado, el robot está «forzado» a encajar con lo que ya pasó. Eso no le sirve para adaptarse a lo que viene.

¿Tiene lógica lo que hace el robot?

Una buena forma de comprobar si una estrategia está bien pensada es preguntarse: ¿puedo explicar fácilmente por qué cada regla está ahí?

Si no puedes hacerlo, es posible que esa regla solo esté ayudando a mejorar los resultados del pasado, pero sin una base sólida. Y eso no es confiable para el futuro.

Prueba en datos nuevos

Una buena estrategia debe funcionar también en datos que no se usaron durante su creación. Esto se llama prueba fuera de muestra. Si falla en este tipo de prueba, seguramente está sobreoptimizada.